Secondo i nuovi dati dell’Osservatorio sulle Comunicazioni di Agcom (n.3/2017) a giugno di quest’anno si registra un calo di ascolti per Rai , Sky e La7 mentre crescono quelli di Mediaset e Discovery. In continua flessione l’editoria quotidiana, con il Gruppo Gedi. Dominano sul web Google e Facebook.

Mercato televisivo

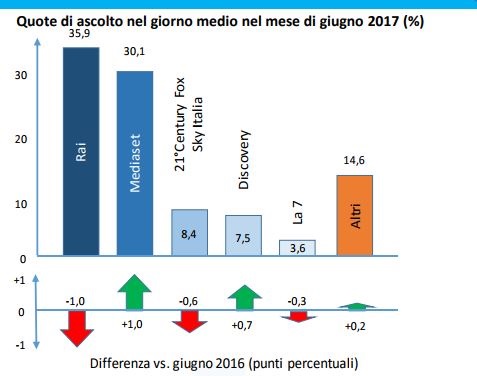

Rispetto a giugno 2016, la Rai riduce gli ascolti dal 36,9 al 35,9%, mentre l’audience di Mediaset cresce dal 29,1 al 30,1%. Nello stesso periodo, tra gli altri operatori televisivi, risulta in calo la quota di ascolto di 21° Century Fox/Sky Italia (-0,6 punti percentuali) e di La7 (-0,3 punti percentuali), mentre risulta in crescita la quota di Discovery (+0,7 punti percentuali) e degli altri operatori nazionali e locali (+0,2 punti percentuali).

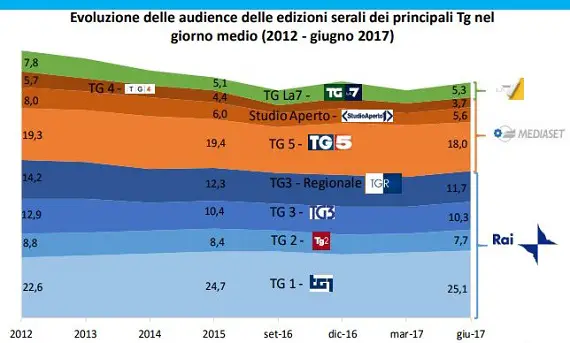

Analizzando l’evoluzione delle audience delle edizioni serali dei principali programmi di informazione (i telegiornali) nel giorno medio, Tg1 e Tg5 risultano i più seguiti (complessivamente con oltre 7 milioni di ascoltatori nel giorno medio); tuttavia, escludendo il Tg1, le audience degli altri principali Tg (Tg2, Tg3, Tg3 Regione, Tg5, Tg4, Studio Aperto e TgLa7), presentano un trend in contrazione rispetto al 2012.

Radio

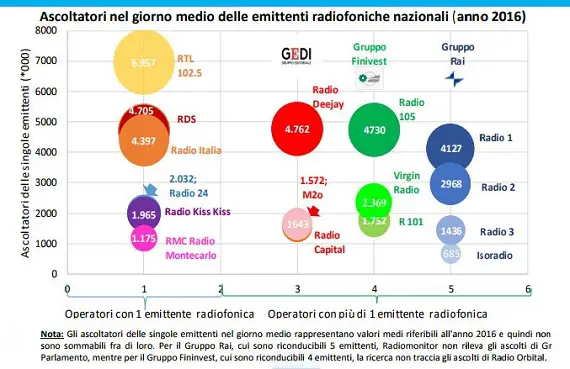

I dati mostrano una sostanziale stabilità degli ascolti con l’emittente RTL 102.5 che mantiene la leadership (+2% di ascolti in più rispetto a giugno 2016); per il gruppo Rai, ad eccezione di Radio 3, si registra un calo negli ascolti, mentre l’audience delle emittenti appartenenti al gruppo Fininvest sono in crescita (R101 +9%; Radio 105 +5%; Virgin Radio +2%).

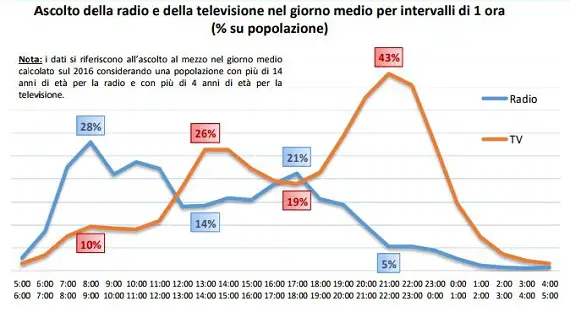

Con riferimento al gruppo GEDI, invece, cresce l’audience di Radio Deejay (+9%), mentre si riduce quella di M2o e Radio Capital, rispettivamente del 7% e del 2%. Il confronto tra l’audience della radio e della televisione per fascia oraria, mostra un andamento contrapposto a conferma del rapporto di complementarità esistente tra i due mezzi di comunicazione; in particolare, e come ampiamente prevedibile, l’ascolto della radio si concentra principalmente nelle fasce orarie del cosiddetto drive time (mattina e pomeriggio/sera in corrispondenza degli spostamenti collegati agli orari di lavoro).

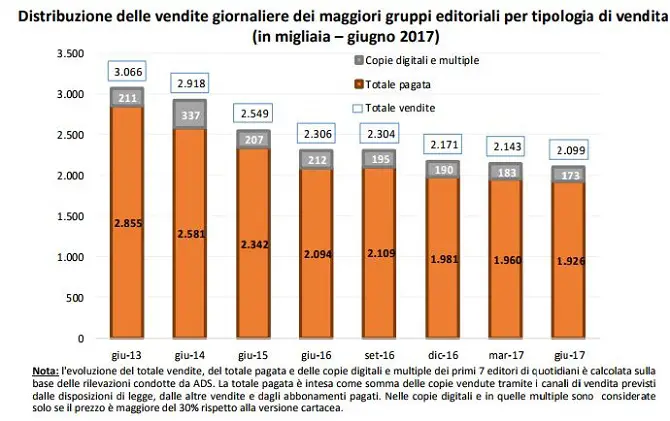

Editoria quotidiana

Editoria quotidiana

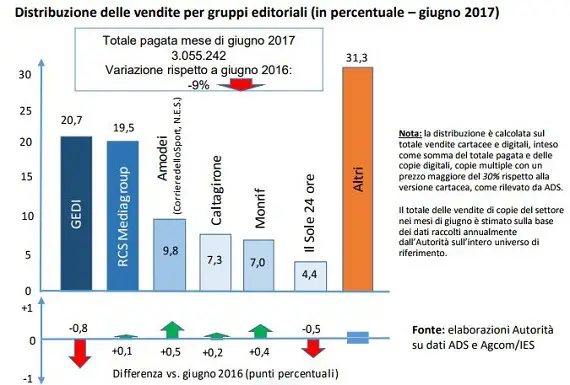

Continua la flessione di questo settore. Nello scorso giugno, la vendita di quotidiani (copie cartacee e copie digitali) è risultata di poco superiore ai 3,5 milioni di copie, in flessione dell’9% rispetto allo stesso mese del 2016. La percentuale di quotidiani venduti sotto forma di copie digitali e multiple è diminuita passando dal 9% del giugno 2016 al 8,2% dello stesso mese del 2017. Nonostante una riduzione su base annua di 0,8 punti percentuali, il gruppo GEDI risulta essere il leader nella distribuzione delle copie vendute con il 20,7% seguito a poca distanza da RCS Mediagroup con il 19,5%.

Internet

Internet

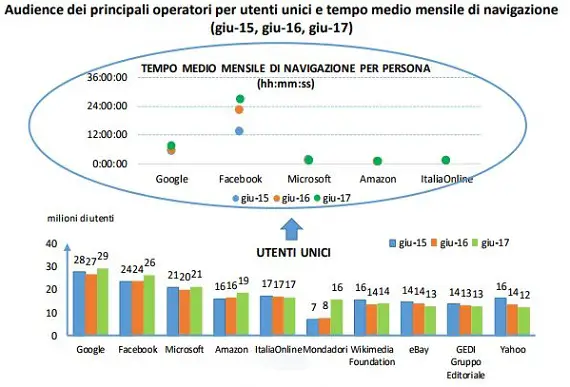

Google e Facebook consolidano la posizione di leadership facendo registrare entrambi, rispetto a giugno 2016, un incremento di oltre 2 milioni di utenti; mediamente la navigazione su Facebook (che comprende anche l’utilizzo da parte degli utenti di Whatsapp) è di poco inferiore alle 27 ore, mentre su Google ha di poco superato le 7 ore mensili.

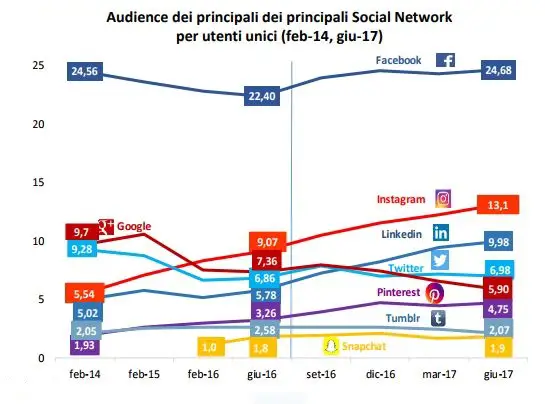

Analizzando l’audience dei Social Network, ad esclusione di Facebook che risulta nettamente quello più utilizzato dagli italiani con circa 25 milioni di utenti unici nel mese di giugno 2017, di particolare rilievo risulta la crescita di Instagram, anch’esso appartenente al gruppo Facebook, e Linkedin, ciascuno con poco più 4 milioni di utenti in più rispetto a giungo 2016.

Rete Fissa

Rete Fissa

Gli accessi complessivi della rete fissa crescono per il terzo trimestre consecutivo grazie all’andamento delle linee a banda larga, che nella prima metà dell’anno hanno sfiorato i 16,2 milioni, con una crescita su base annua pari a 880mila unità.

I dati mostrano, in particolare, una riduzione degli accessi broadband in tecnologia xDSL (-790mila accessi), diminuzione, però, più che bilanciata dalla crescita (+1,67 milioni) degli accessi in altre tecnologie (qualitativamente superiori), le quali a fine giugno superano i 4,4 milioni di accessi grazie soprattutto alla crescita delle linee FTTC-FTTH. Dal lato delle prestazioni, le linee broadband con una velocità superiore ai 10 Mbit/s superano il 60% del totale, mentre quelle ultrabroadband (velocità superiore ai 30 Mbit/s) hanno superato il 20% (rispetto all’11% registrato a giugno 2016).

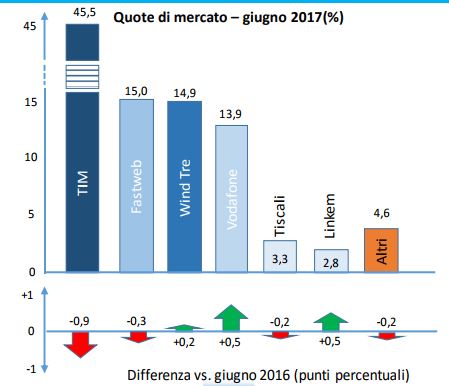

In relazione al segmento degli accessi broadband e ultrabroadband, il quadro competitivo ha visto TIM per la prima volta arrestare la flessione della propria quota rispetto al trimestre precedente (guadagna 0,1 punti percentuali), e consolida la propria posizione di primo operatore con il 45,5%. Seguono Wind Tre, Fastweb e Vodafone con quote comprese tra il 14 ed il 15%.

Rete Mobile

Rete Mobile

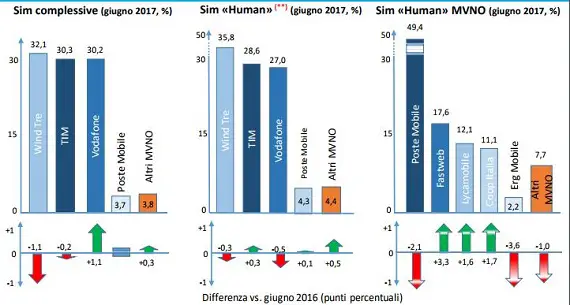

In questo settore, si registra un aumento complessivo, su base annua, di 1,4 milioni di sim, dovuto all’andamento delle sim M2M cresciute di 3,6 milioni di unità, mentre le sim “solo voce” e “voce+dati” si riducono di 2,2 milioni. Con il 32,1%, Wind Tre è leader di mercato: tale posizione si rafforza (35,8%) se si considerano unicamente le sim “human” escludendo, cioè, le M2M.

Prosegue in misura consistente la crescita della larga banda mobile: nel secondo trimestre dell’anno le sim che hanno effettuato traffico dati hanno sfiorato i 52 milioni (+5,6% su base annua), con un consumo medio unitario di dati stimabile in 2,37 GB/mese (+41,2% vs giugno 2016). Nel periodo osservato (giugno 2013-giugno 2017), le sim che hanno svolto traffico dati sono passate dal 34,7% al 62,2% delle complessive sim “human”. Prosegue, la riduzione degli sms inviati (10,1 miliardi da inizio anno); -18% su base annua e -76% rispetto al giugno 2013.

Settore postale

Ricavi complessivi nel primo semestre dell’anno sono aumentati del 3,8%, con i servizi di corriere espresso in crescita del 9,3% e quelli postali in flessione del 2,9%. I volumi dei servizi compresi nel servizio universale risultano in flessione del 13,4%, mentre gli invii di pacchi risultano in crescita del 10,0%. Il quadro concorrenziale del settore, nel suo complesso, vede Poste Italiane spa principale operatore con il 38,5% (il gruppo sfiora il 44% includendo SDA); tale quota arriva al 75% per i servizi postali liberalizzati, mentre il segmento dei servizi di corriere espresso mostra un maggiore livello di competizione (i tre principali operatori risultano essere DHL con il 21,8%, UPS con il 19,9% e BRT con 17,9).

Fonti: agcom.it | primaonline.it

Matteo Bayre è un esperto di nuovi media e tv digitale, freelance Front Web Developer, SEO Specialist e Web Content Editor. Blogger per passione. Ha una laurea specialistica in Scienze della Comunicazione.